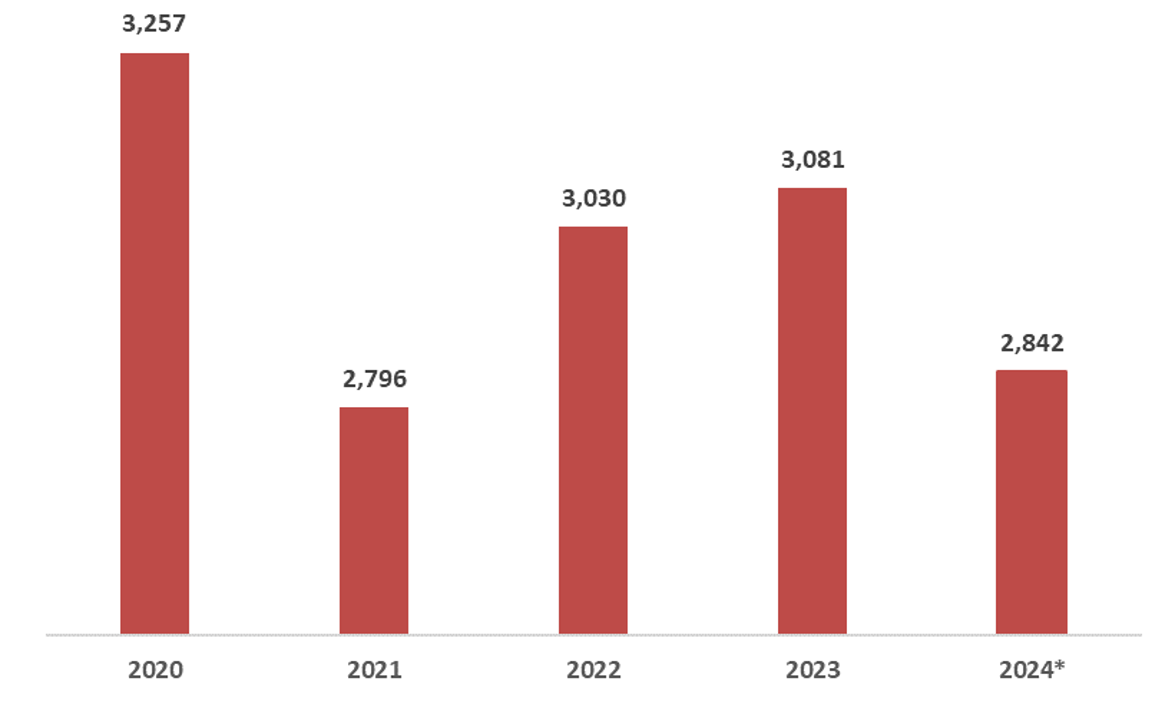

Getreideernte 2024: Erntemenge unter den Erwartungen, heimische Qualitäten im europäischen Spitzenfeld

06.08.2024„Schwierige Witterungsbedingungen, rückläufige Anbauflächen und gesunkene Hektarerträge führten zu einem deutlichen Rückgang von fast 10 Prozent (Getreide ohne Mais) im Vergleich zu 2023. Die prognostizierte Gesamtproduktion (inklusive Mais) wird heuer auf 5 Millionen Tonnen geschätzt und liegt somit unter dem Durchschnitt der letzten fünf Jahre“, informiert DI Günter Griesmayr, Vorstandsvorsitzender der Agrarmarkt Austria.

Produktionsentwicklung Getreide (ohne Mais) – Österreich (in Mio. t)

Nasser Herbst reduziert Anbaufläche - Weizenproduktion geringer

Ausschlaggebend für den diesjährigen Rückgang der Getreideproduktion ist die deutlich reduzierte Anbaufläche bei der Herbstaussaat.

Besonders betroffen ist die in Österreich bedeutendste Getreideart, der Weichweizen, der für die Herstellung von Mehl und Backwaren verwendet wird. Durch die nassen Herbstbedingungen wurde die Anbaufläche um 9.130 ha auf 238.294 ha reduziert und liegt somit nur geringfügig über dem 20-Jahrestief von vor drei Jahren. Die Erntemenge bei Weichweizen beträgt heuer 1,5 Mio. t, was einen Rückgang von über 8,5% im Vergleich zu 2023 bedeutet. Der Hektarertrag sank ebenfalls im Vergleich zum Vorjahr und liegt damit im Durchschnittsbereich.

Roggenanbau marktbedingt verringert

Das zweitbedeutendste Mahlgetreide, der Roggen (Hauptverwendung für die Herstellung von Schwarzbrot) weist heuer eine um 15,8 % verringerte Erntemenge von 144.000 t auf. Der Rückgang der Anbaufläche, resultiert hauptsächlich aus einem Überangebot am Markt und dem damit verbundenen Preisverfall. Im Gegensatz dazu verzeichnet der Hartweizen, der für die Teigwarenherstellung verwendet wird, ein starkes Plus von 11 % und erreicht eine Erntemenge von 151.000 t. Ein positives Marktumfeld für Hartweizen und seine Produkte führte zu einer Flächenausdehnung und entsprechenden Erntezuwächsen.

Landwirte setzten auf Zuckerrüben und Kürbis - Anbauflächen steigen deutlich

Das schwierige Marktumfeld für Getreide hat auch bei der bedeutendsten Getreideart für die Fütterung, dem Körnermais, zu einem deutlichen Flächenverlust geführt. Die Anbaufläche für Körnermais verzeichnet heuer mit einem Rückgang von 11.604 ha den größten Verlust aller Ackerkulturen. Mit einer Fläche von 199.738 ha erreicht der Körnermais das niedrigste Niveau seit neun Jahren. Gründe hierfür sind der Rückgang der Maispreise sowie Kürzungen in der industriellen Maisverarbeitung, die um 10 % gesenkt wurde.

Die unangefochtene Gewinnerin der diesjährigen Flächenverschiebungen ist die Zuckerrübe. Mit einem Flächenausmaß von 43.432 ha übersteigt sie das Niveau der letzten acht Jahre. Der EU-Zuckerpreis sowie der Weltmarktzuckerpreis erreichten Ende 2023 das höchste Niveau seit eineinhalb Jahrzehnten. Auch der Öl-und Speisekürbis konnte mit 33.516 ha (+4.486 ha) einen Teil der Rückgänge des Vorjahres ausgleichen und ist damit die am zweitstärksten ausgedehnte Ackerkultur 2024. Auch die Hackfrucht Speisekartoffel verzeichnet mit 10.407 ha einen deutlichen Flächenzuwachs.

Mehr als ein Fünftel der Ackerflächen werden biologisch bewirtschaftet

Das Ausmaß der Bio-Ackerflächen von 279.241 ha wächst erneut und erreicht einen neuen Rekordwert. 21,1 % der gesamten Ackerflächen werden somit biologisch bewirtschaftet. Der diesjährige Bio-Ackerflächenzuwachs von 1.548 ha ist dennoch deutlich geringer als im Vorjahr (+7.365 ha).

Besonders hervorzuheben ist die Zunahme der Bio-Sojabohne, die heuer um 1.970 ha auf insgesamt 34.146 Hektar erweitert wurde und damit den zweiten Platz nach Bio-Weichweizen unter den Druschfrüchten auf den Bio-Äckern einnimmt. Sojabohnen, Körnererbsen oder die Ackerbohnen sind wichtig für die biologische Wirtschaftsweise, da sie durch ihre symbiotische Stickstofffixierung zur Bodenqualität beitragen. Daher legten auch Bio-Ackerbohnen (+1.003 ha) und Bio-Körnererbsen (+434 ha) zum Vorjahr an Fläche zu.

Im Gegensatz dazu musste der Bio-Weichweizen, die bedeutendste Kultur auf den Bio-Äckern mit einem Flächenausmaß von 41.249 ha, durch den nassen Herbst einen Flächenrückgang von 2.343 ha hinnehmen.

Schwierige Witterungsbedingungen beeinträchtigen Getreideerträge

Ausschlaggebend für den diesjährigen Rückgang der Erntemenge war der nasse Herbst, der die Aussaat von Wintergetreide nicht im geplanten Ausmaß ermöglichte. Die Niederschlagsmengen im Herbst - dem Hauptaussaatzeitpunkt für Weizen, Roggen und andere Getreidearten - haben sich zum Vorjahr mehr als verdoppelt.

Zum Vegetationsbeginn im Frühjahr fehlte es dann an den erforderlichen Regenmengen. Von Mitte Februar bis Mitte April fiel um ein Viertel weniger Regen als 2023 (68,4 mm gegenüber 89,6 mm), während die Temperaturen auf ein ungewöhnlich hohes Niveau kletterten (6 Tage über 25° gegenüber 0 Tagen im Vorjahr). Die Konsequenz daraus war eine verminderte Bestockung (Bildung von Seitentrieben), die entscheidend für die Anzahl der geernteten Ähren pro Quadratmeter und somit die Ertragsbildung ist. Die darauffolgenden ausgiebigen Niederschläge in Kombination mit wenig Hitzetagen ermöglichten Mitte April bis Mitte Mai die Ausbildung vieler Körner pro Ähre. Die Phase der Kornfüllung war von einer noch größeren Niederschlagsmenge (+26 % gegenüber 2023) gekennzeichnet, wodurch eine sehr gute Kornfüllung möglich war.

„Der Rückgang der Getreideerträge ist auf die extremen Witterungsbedingungen zurückzuführen. Ein nasser Herbst erschwerte die Aussaat, während fehlender Regen und hohe Temperaturen im Frühjahr die Bestockung beeinträchtigten", berichtet Ing. Lorenz Mayr, AMA-Verwaltungsratsvorsitzender.

Hitze und Trockenheit belasten die Herbsternte-Kulturen

Für die Herbsternte-Kulturen (Mais, Sojabohnen, Sonnenblumen, Zuckerrüben) begann das Jahr 2024 vielversprechend mit zügiger Jugendentwicklung dank hoher Temperaturen im April und üppiger Niederschlagsmengen im Zeitraum von April bis Juni. Die Hitzewelle im Juli in Kombination mit geringen Niederschlagsmengen verschlechterten den Zustand der Kulturen erheblich. Besonders betroffen waren die Maisbestände, die in der kritischen Phase der Blüte im Juli durch Hitze und Trockenheit negativ beeinflusst wurden. Daher ist bereits aus heutiger Sicht mit einer unterdurchschnittlichen Maisernte von rund 2 Mio. t zu rechnen. Auch die Bestände mit Sojabohnen, Sonnenblumen und Zuckerrüben werden von den Hitze- und Trockenphasen bisher unterschiedlich stark in Mitleidenschaft gezogen.

Heimische Ernte garantiert weiterhin komfortable Versorgung mit Brot, Backwaren und Mehl

Trotz einem 8,5 % Rückgang bei Weichweizen auf 1,46 Mio. t bleibt die Versorgung der heimischen Mühlen mit einer Vermahlungsmenge von 630.000 bis 660.000 t Weichweizen komfortabel. Die Roggenernte von 144.000 t sichert trotz eines Rückganges von 15,8 % die Vermahlung von 90.000 bis 100.000 t im Inland. Die Ernte von Hartweizen deckt komfortabel die erhöhte Vermahlung von 83.000 t ab.

"Trotz des Rückgangs in der Produktion bleibt die Versorgung mit Brot, Backwaren und Mehl aus heimischer Ernte gesichert. Die heurige Erntemenge von rund

1,7 Mio. t übersteigt den Bedarf für die Mehl- und Backwarenerzeugung deutlich.

Dies zeigt die Bedeutung einer starken heimischen Landwirtschaft für die Versorgungssicherheit unseres Landes“, informiert Griesmayr.

Hohe Exportorientierung prägt heimische Getreidewirtschaft

Der österreichische Getreidesektor ist stark exportorientiert, wobei der Exportwert für qualitativ hochwertigen Weizen, Mais sowie deren Verarbeitungsprodukte und Backwaren bereits über 2 Milliarden Euro beträgt und kontinuierlich steigt. Die Hauptexportdestinationen sind Italien, Deutschland und die Schweiz. Die größten Exportwerte werden mit Brot und Backwaren, Mais (inkl. Saatgut) sowie Weizen erreicht. Die Erfolgsgeschichte des Exports basiert auf der herausragenden Weizenqualität Österreichs. Österreich weist im Vergleich mit anderen EU-Staaten einen hohen Anteil an mahlfähigem Weizen von 90 % sowie einen hohen Anteil an Premium- und Qualitätsweizen auf. Obwohl der Anteil von einem Viertel Premium- und Qualitätsweizen in diesem Jahr unter den Vorjahren liegt, bleibt die gesamte Qualität des heimischen Weizens im europäischen Spitzenbereich. Zum Vergleich: Die Weizenernte in Frankreich, dem größten europäischen Produzenten, weist in diesem Jahr nur die Hälfte an mahlfähiger Weizenqualität auf.

Im Wirtschaftsjahr 2024/2025 werden die Exporte auf 1,9 Mio. t und die Importe auf 2,8 Mio. t geschätzt. Die Exporte bewegten sich in den letzten Jahren zwischen 1,4 und 1,8 Mio. t, während die Importe - je nach inländischer Erntemenge - zwischen 2,1 und 2,6 Millionen Tonnen lagen.

„Die starke Exportorientierung wird unter anderem durch die hohe Nachfrage nach Qualitätsweizen in den traditionellen Exportländern deutlich", betont Griesmayr.

Erholung der Nachfrage nach Getreideerzeugnissen

Das Getreidewirtschaftsjahr 2023/2024 ist durch eine Erholung der Verarbeitungsmengen nach dem inflationsbedingten Rückgang im Vorjahr gekennzeichnet: In den heimischen Mühlen wurde nachfragebedingt 1 % mehr Getreide vermahlen. Insbesondere die Hartweizengrießerzeugung für Teigwaren profitierte vom positiven Exportumfeld und wurde um 12 % gesteigert. In den heimischen Mühlen deckt Weichweizen (Weißmehl) 77 % der Gesamtvermahlung ab. Diese ohnehin große Vermahlungsmenge konnte zum Vorjahr gesteigert werden (+1 %). Im Gegensatz dazu wurde die Roggenvermahlung aufgrund des weiterhin sinkenden Schwarzbrotkonsum um 2 % reduziert.

Der heimische Getreidemarkt zeichnet sich durch eine überdurchschnittlich große Verarbeitungsindustrie im industriellen Sektor aus. Darunter fallen die Verarbeitungsschienen Stärke, Zitronensäure, Malz und Bioethanol. Während die industrielle Maisverarbeitung (Stärke, Zitronensäure, Bioethanol) um 10 % unter dem Vorjahr liegt, wurde die industrielle Weizenverarbeitung (Stärke, Bioethanol) deutlich um 16 % erhöht. Die Malzherstellung im Inland weist eine leichte Erholung von 2 % auf.

Bio-Getreide - Angebot bleibt hoch

Die gesamte Verarbeitung von Bio-Getreide im Inland wurde um 7 % im Vergleich zum Vorjahr reduziert. Die Vermahlung von Bio-Getreide liegt durch eine geringere Weichweizen-, Dinkel- und Roggenvermahlung um 6 % unter dem Vorjahr. Im Gegensatz konnten die Mischfutterwerke ihren Bio-Getreideeinsatz um 7 % steigern. Die industrielle Verarbeitung von Bio-Getreide ist jedoch um 18 % zurückgegangen, wobei der Rückgang bei der industriellen Bio-Körnermaisverarbeitung besonders stark mit 38 % ins Gewicht fällt. Diese insgesamt gesunkene Bio-Verarbeitung hat zu einem Anstieg der Lagerbestände an Bio-Getreide geführt. Die aktuellen Bio Getreideläger sind um 8% besser gefüllt als im Vorjahr. Besonders auffällig ist der Anstieg bei den Lagerbeständen von Bio-Mais (+31 %), Bio-Weichweizen (+13 %) und Bio-Roggen (+39 %). Demgegenüber stehen geringere Lagervorräte bei Bio-Dinkel (-22 %) und Bio-Hafer (-77 %) durch den Flächenrückgang 2023.

Überblick - Ernteergebnisse der Hauptkulturen

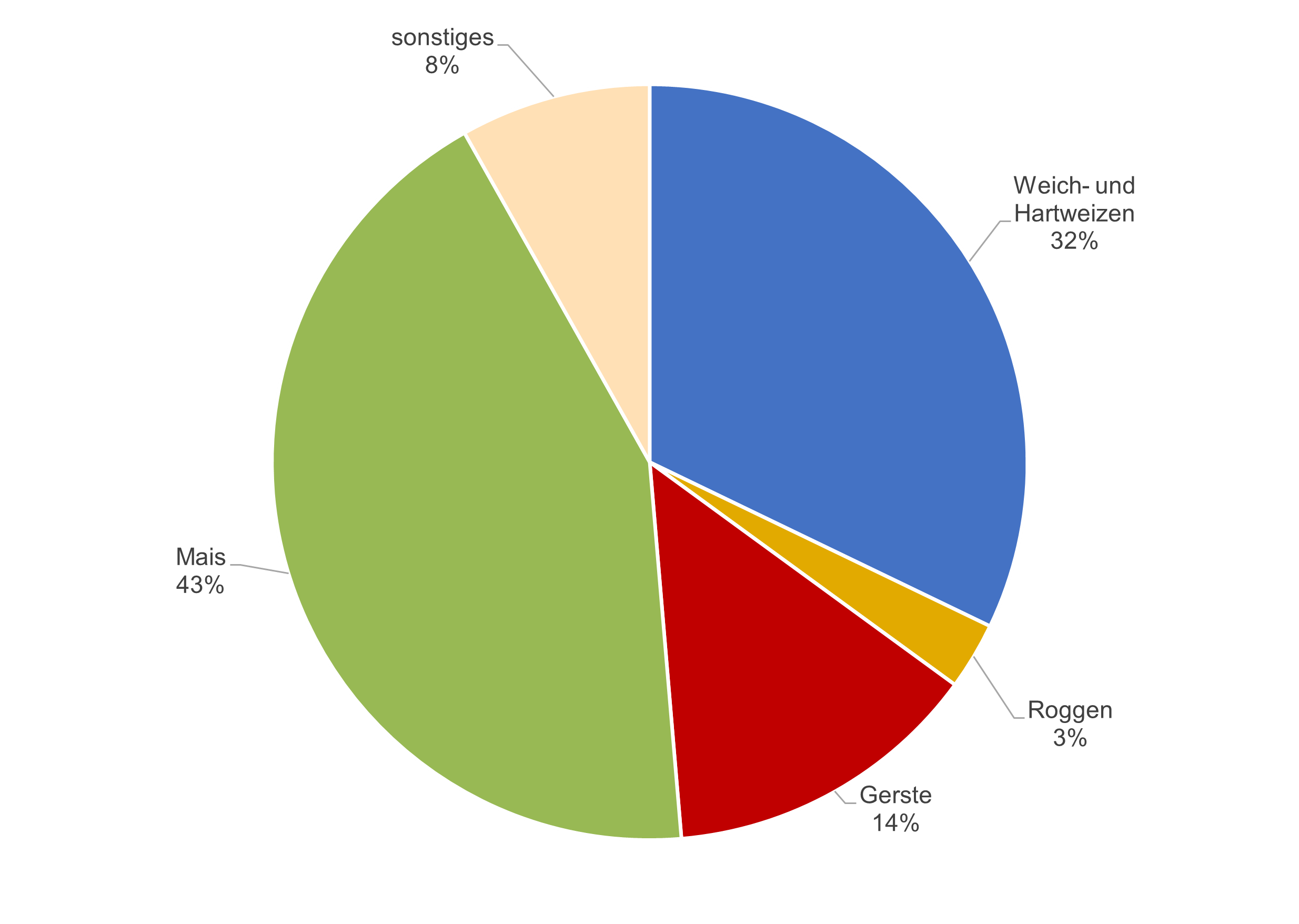

Die Weizenernte in Österreich beträgt dieses Jahr 1,5 Mio. t, was einen Rückgang von 8,5 % im Vergleich zum Vorjahr bedeutet. Trotz eines Rückgangs bei Anbaufläche und Ertrag kann der Bedarf des Mühlensektors weiterhin komfortabel gedeckt werden.

Hartweizen verzeichnet einen Produktionszuwachs von 11 % und erreicht 151.000 t, mit hervorragender Qualität für Teigwaren.

Die Roggenernte sinkt um 15,8 %, hauptsächlich aufgrund eines Flächenverlustes von 16,6 %.

Die Gerstenproduktion in Österreich wird auf 682.000 t geschätzt und entspricht einem Rückgang von 10,6 % gegenüber dem Vorjahr. Besonders betroffen ist die Wintergerste mit einem Ertragsrückgang von 12,1 % auf 5,8 t/ha, verursacht durch einen nass-kühlen Herbst und Trockenheit im Frühjahr. Die Sommergerste erzielt vergleichsweise gute Erträge von 4,5 t/ha, knapp 6,3 % unter dem Vorjahr. Die regenreiche Kornfüllungsphase führte zu einer guten Braugerstenqualität, sodass der Brauerei- und Malzsektor 2024 ausreichend versorgt werden kann.

Die Rapsernte beträgt 71.000 t, 17,4 % weniger als im Vorjahr, bedingt durch Schädlingsbefall und Trockenheit.

Produktionsanteil der Hauptkulturen - Österreich

„Die österreichische Weizenernte weist 2024 hervorragende Qualitäten insbesondere hinsichtlich Hektolitergewichte (Mehlausbeute) als auch ideale Knet- und Backeigenschaften auf“, berichtet Mayr.

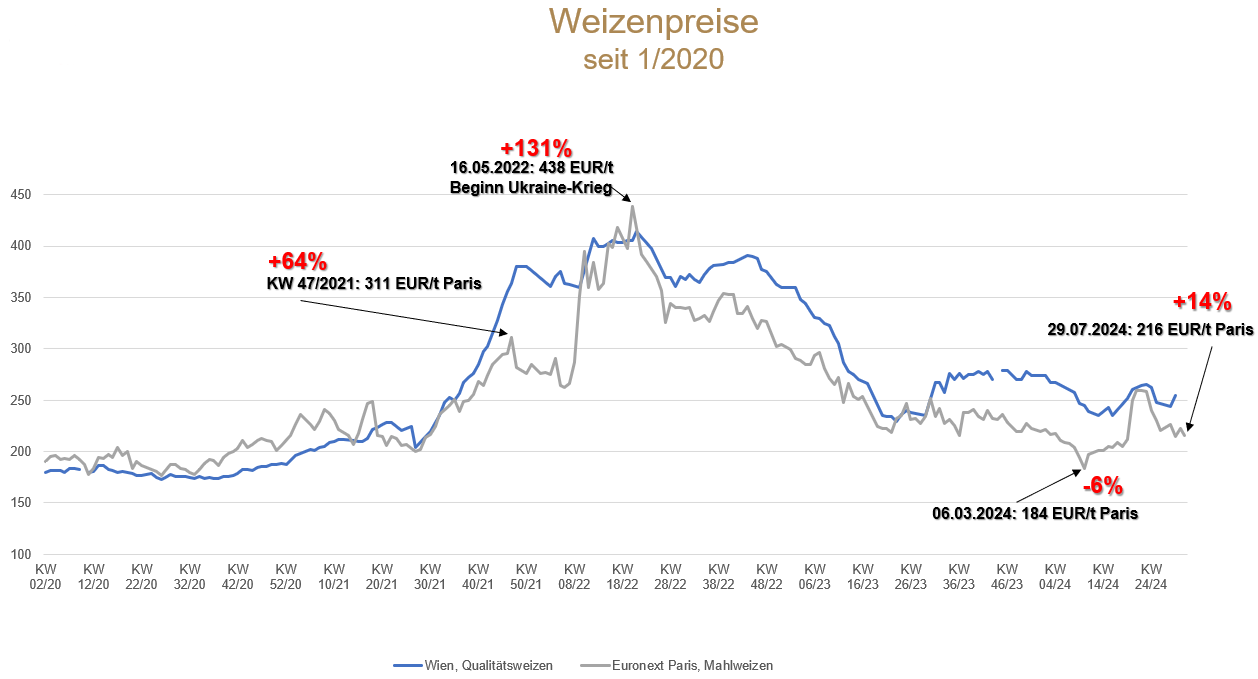

Getreidepreise deutlich unter den Höchstwerten der letzten Jahre

Der österreichische Getreidepreis leitet sich vorwiegend von der Pariser Börse ab.

Im Jahr 2021 stieg der Weizenkurs unter anderem durch Spätfolgen von Corona auf einen neuen Rekordwert von 311 EUR/t (25.11.2021). Dieses Niveau wurde 2022 durch den Ukraine-Konflikt weiter angehoben, sodass die Weizenkurse an der Euronext in Paris auf das neue Rekordniveau von 438 EUR/t (16.05.2022) kletterten. Danach folgte eine langfristige Abwärtsbewegung bis zum Tiefpunkt von 184 EUR/t am 06.03.2024. Hauptgrund für diese Abwärtsbewegung war der Preisdruck am Exportmarkt durch die rege Exporttätigkeit Russlands auf dem Weltmarkt.

In den darauffolgenden Monaten führten Sorgen um die Ernte 2024 in den bedeutendsten Anbaugebieten auf der Nordhalbkugel zu einem Anstieg der Weizenpreise auf ein Mehrmonatshoch von 259,25 EUR/t am 22.05.2024. Im Juni und Juli war erneut der Exportdruck Russlands sowie die rasche US-Ernte ausschlaggebend für eine Korrektur der Weizenpreise auf aktuell 216 EUR/t am 29.07.2024.

Die internationalen Vorgaben spiegeln sich am heimischen Kassamarkt wider. Qualitätsweizen an der Wiener Produktenbörse notiert aktuell 255 EUR/t (31.07.2024) und liegt somit unter dem Preisniveau des Vorjahres (267,50 EUR/t am 02.08.2023). Premiumweizen liegt mit aktuell 275 EUR/t ebenfalls unter dem Vorjahreswert (292,50 EUR/t am 16.08.2023). Futtergerste wird aktuell mit 155 EUR/t bewertet und liegt somit auf einem ähnlichen Niveau wie vor einem Jahr (155 EUR/t am 26.07.2023).

Düngemittelpreise bleiben teuer

Die Düngemittelpreise sanken zwar von den Preispeaks 2021 und 2022, liegen jedoch weiterhin deutlich über dem durchschnittlichen Niveau vor diesen Jahren. Aktuell kostet Kalkammonsalpeter 6% mehr als im Vorjahr und 71% mehr als zu Jahresbeginn 2021, dem Niveau vor den großen Preissprüngen.

Getreidemarkt EU-27

Produktion auf Vorjahresniveau

Die heurige Getreideernte in der EU-27 wird mit 271,6 Mio. t auf dem Niveau des Vorjahres erwartet und übersteigt somit den Bedarf in Höhe von 257,1 Mio. t. Für die Belieferung der Weltmärkte stehen demnach im Vermarktungsjahr 2024/2025 rd. 48,2 Mio. t Getreide zur Verfügung, der Importbedarf sinkt auf 28,1 Mio. t. Die Lagervorräte werden auf 42,7 Mio. t reduziert.

EU-Weizenernte schrumpft

Die Europäische Kommission erwartet eine Weizenernte mit etwa 120,8 Mio. t, welche um 3,7 % gegenüber dem Vorjahr niedriger ausfallen wird. Dafür sind unter anderem ein Flächenrückgang in der gesamten EU-27 und ungünstige Witterungsbedingungen in den Hauptanbaugebieten Frankreichs und Deutschland verantwortlich.

Die Erwartungen für die EU-Maisernte wurden zuletzt deutlich nach unten korrigiert und werden auf Vorjahresniveau geschätzt:

- Prognose - Mai 2024: 68,6 Mio. t;

- Prognose - aktuell: 62,9 Mio. t

Ein Produktionszuwachs für Gerste wird aufgrund einer Flächenausdehnung sowie höhere Hektarerträge erreicht, die Roggenerntemenge fällt wiederum flächenbedingt unter das Niveau des Vorjahres.

Der Importbedarf sinkt auf 17,9 Mio. t Mais, 8,0 Mio. t Weizen und 1,7 Mio. t Gerste. Die ukrainischen Importe verringerten sich im abgeschlossenen Getreidewirtschaftsjahr um ca. 2 Mio. t bei Mais, die Weizenimporte wurden demgegenüber geringfügig ausgeweitet. Derzeit ist Spanien Hauptabnehmer von ukrainischen Lieferungen.

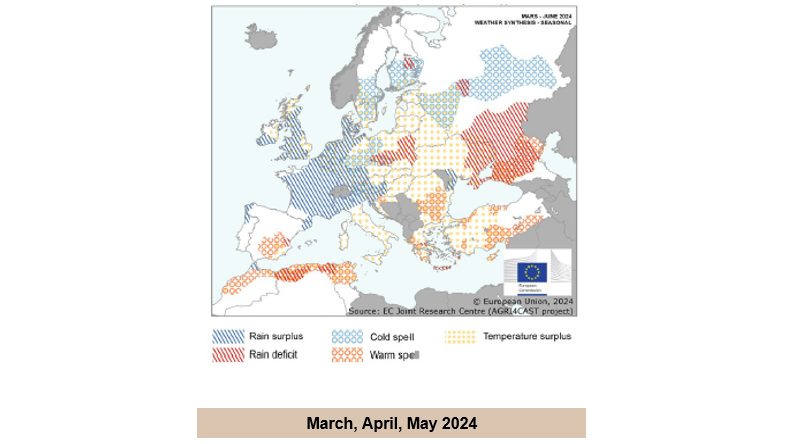

Wetter bleibt zentraler Faktor

Feuchte Bedingungen in Westeuropa sowie Hitze und Trockenheit in Südosteuropa sind ausschlaggebend für Produktionsrückgänge. Trockenheit bestimmt auch die Ernteergebnisse in der Schwarzmeerregion.

Die bedeutenden Produktionsländer in der EU - Frankreich, Polen, Deutschland und Rumänien - ernten weniger Getreide als im Vorjahr. Auch der für Österreich bedeutende Überschussmarkt „Ungarn“ sowie der Exportmarkt „Italien“ verzeichnen ebenfalls kleinere Ernten als 2023. Lediglich Spanien verzeichnet deutlich bessere Erntemenge als im dürregeplagten Vorjahr.

Wetterdaten – Europa (Quelle: EK)

Raps-Produktion geringer als im Vorjahr (-6,6 %)

Aufgrund geringerer Anbauflächen und gesunkener Erträge reduziert sich die Rapsernte auf rd. 18,4 Mio. t. Dadurch errechnet sich ein Importbedarf für das laufende Wirtschaftsjahr von ungefähr 5,9 Mio. t.

Die prognostizierte Erntemenge von Sonnenblumen liegt mit 10,1 Mio. t um 3,1 % über dem Jahr 2023. Die Prognose für die Sojabohnenernte sieht einen Mengenzuwachs in Höhe von 7,1 % gegenüber 2023 vor.

Insgesamt wird die EU-Ölsaatenerntemenge auf 31,5 Mio. t geschätzt und liegt somit um 2,5 % unter dem Vorjahr.

Getreidemarkt weltweit

Globale Versorgungslage 2024/2025 knapp ausgeglichen

„Trotz mehrerer Krisenjahre mit Pandemie, Kriegsereignissen und Wetterextremen zeigt sich die globale Versorgung mit Getreide ausgeglichen. Sowohl Produktions- als auch Verbrauchszahlen erreichen Höchstwerte. Das globale Angebot an Weizen wird weiterhin von den Hauptausfuhrregionen auf der Nordhalbkugel abgedeckt, wobei Russland mit dem größten Exportvolumen das globale Weizenangebot beeinflusst sowie das internationale Preisniveau bestimmt“, berichtet AMA - Marktexperte Christian Gessl.

Höchstwerte bei Produktion und Verbrauch

Die Weizenernte liegt mit 801 Mio. t über dem Ergebnis des Vorjahres. In der Gruppe der wichtigsten Ausfuhrländer verzeichnen Australien, Kanada und USA Zuwächse, während die EU-27, Russland sowie die Ukraine Produktionseinbußen hinnehmen müssen.

Während Kanada zum drittgrößten Weizenlieferanten wird, bleibt Russland vor der EU-27 der größte Anbieter auf dem Weltmarkt.

Die Ernteprognosen für Mais werden derzeit unterschiedlich bewertet und orientieren sich nach den Wettervorhersagen. Aktuell prognostiziert der Internationale Getreiderat (IGC) mit einer Erntemenge in Höhe von 1,2 Mrd. t einen neuen Höchstwert. Rückgänge werden in den USA und in der Ukraine erwartet, welche durch Produktionszuwächse in Brasilien ausgeglichen werden können.

Mit einem stock-to-use-Wert von 25,2 % liegen die weltweiten Getreide-Lagervorräte unter dem Niveau des Vorjahres.

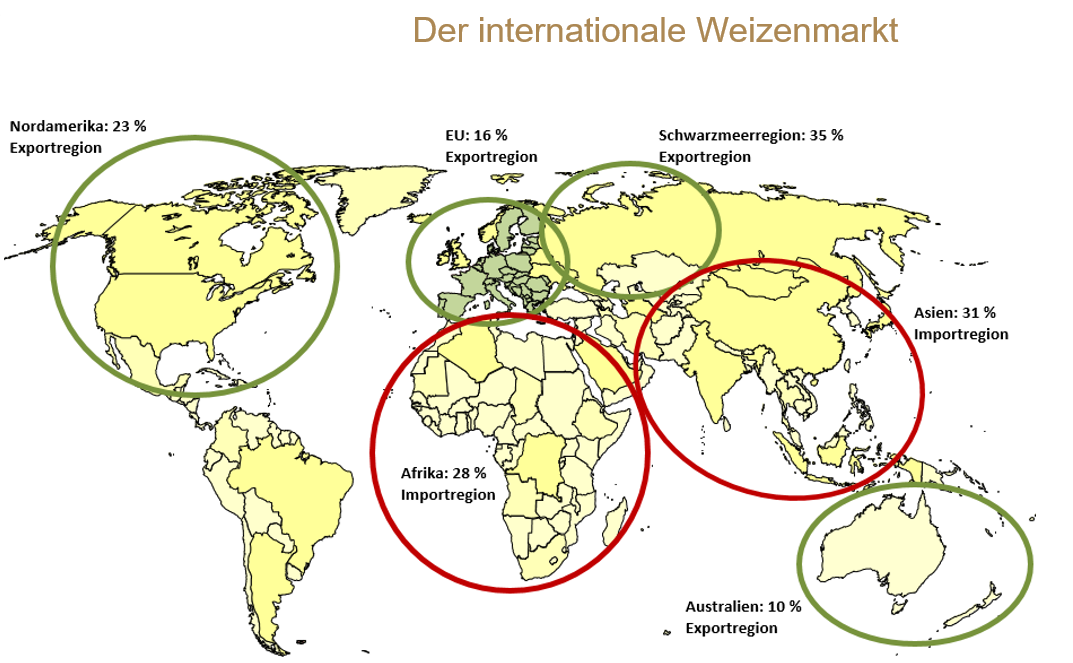

Ein Fünftel der Getreideproduktion bestimmt den Weltmarkt

Die globale Getreideproduktion beträgt im heurigen Jahr 2,3 Mrd. t und deckt somit den internationalen Bedarf. 80 % der weltweiten Getreideernte werden für den regionalen Bedarf benötigt, während 20 % für den internationalen Handel bestimmt sind. Diese Überschüsse stammen hauptsächlich aus Nord- und Südamerika, Europa und der Schwarzmeerregion und werden nach Afrika und Südostasien exportiert.

Somit beeinflusst nur ein Fünftel der gesamten Weltgetreideproduktion:

- Angebot und Nachfrage

- Versorgung von Zuschussgebieten

- die internationale Preisbildung sowie

- die globale Ernährungssicherheit.

Ukraine-Weizen-Exporte deutlich gesunken

Der Anteil der Ukraine am Weizenexport weltweit betrug in den Jahren 2018 - 2020

9,4 %. Durch die kriegsbedingten Verwerfungen kann die Ukraine aktuell 6,1 % der weltweiten Weizenexporte abdecken.

Demgegenüber konnte Russland seinen Einfluss am Weltweizenmarkt auf einen Anteil von 22,5 % erhöhen.

Die Ukraine liegt mit der aktuellen Weizenproduktion von 19,5 Mio. t um 15,2 % unter dem Vorjahr, demnach sinken die Exporte um 28,2 % auf 13,0 Mio. t..

Russland erntet mit 83 Mio. t um 9,3 % weniger als im Vorjahr, folglich reduzieren sich die Exportmengen um 13,5 % gegenüber dem Vorjahr auf 48,0 Mio. t.

Das dennoch große Ausfuhrvolumen der beiden Länder bleibt weiterhin preisbestimmend für den europäischen und globalen Markt.

Positive Versorgungslage bei Sojabohne, knappes Rapsangebot

Die globale Ölsaatenproduktion erreicht im heurigen Jahr mit 686,1 Mio. t ein neues Rekordniveau mit einer Steigerung zum bisherigen Rekord im Vorjahr (+4,4 %).

Die Sojabohnenernte in Höhe von 421,9 Mio. t bricht den Vorjahresrekord. Ausschlaggebend dafür ist aus bisheriger Sicht die prognostizierte Steigerung der Produktion in Brasilien und in den USA. Am Sojamarkt ist aktuell mit einer positiven Versorgungsbilanz zu rechnen, China und die EU-27 bleiben führend auf der Verbraucherseite.

Die weltweite Rapsernte erreicht ein Niveau in Höhe von 87,9 Mio. t. Rückgänge in der Ukraine und der EU stehen einem Zuwachs in Kanada gegenüber. Die Versorgung bei Raps wird weltweit aufgrund reduzierter Ernten knapper ausfallen.

Die Sonnenblumenernte sinkt leicht zum Vorjahresergebnis, ausschlaggebend dafür sind geringere Ernten in Russland, in den USA und Argentinien.

USA und China setzen weiterhin die Maßstäbe am globalen Markt

Aufgrund der laufenden Kürzungen der Ernteschätzungen in den Hauptexportländern rechnen Experten mit einem Rückgang des Ausfuhrpotentials in Höhe von ca. 4 %. Die USA bleiben weltweit führendes Exportland. Vom globalen Handelsvolumen bei Getreide in Höhe von rd. 445 Mio. t decken die USA nahezu ein Fünftel ab.

65 % des weltweiten Getreideangebots konzentrieren sich auf die Ausfuhrländer USA, Russland, Brasilien, Argentinien und die EU-27.

Importseitig beeinflusst China als weltweit größter Verbraucher weiterhin den internationalen Handel.

Internationale Krisen beeinflussen die globale Getreideversorgung stärker als andere Rohstoffe. Kriegerische Auseinandersetzungen, Unterbrechungen von Handelsrouten, politische Instabilität aber auch Pflanzenkrankheiten und Schädlingsdruck bleiben auch zukünftig Unsicherheitsfaktoren für die weltweite Ernährungssicherheit. Das heurige Vermarktungsjahr liefert Höchstwerte bei Produktionsschätzungen im Getreide- und Ölsaatenbereich und somit ein ausreichendes Angebot für den globalen Bedarf aus heutiger Sicht.

Für weitere Informationen steht Ihnen gerne zur Verfügung:

Fachliche Informationen

Christian Gessl

Abteilungsleiter "Marktordnungen, Marktinformation"

Tel.: 050 3151 - 208

E-Mail: christian.gessl@ama.gv.at

Presse

Harald Waitschacher

Öffentlichkeitsarbeit

Tel.: 050 3151 - 212

E-Mail: harald.waitschacher@ama.gv.at